Miễn phí vận chuyển đến chân công trình và dự án trên toàn quốc

Đặt hàng trực tuyến / nhận hàng trực tiếp

MENU

MENU

Các hình thức bảo lãnh ngân hàng

.bmp) Bảo Lãnh Ngân Hàng

Bảo Lãnh Ngân Hàng

Kính thưa Quý Khách, Công ty TNHH TM Bích Vân hân hạnh được nhiều công ty xây dựng, đại lý ống nhựa, cá nhân và chủ công trình cấp thoát nước tin tưởng gần hai thập niên qua. Chúng tôi luôn đặt chữ tín lên đầu trong giao dịch thương mại ( Vật tư ngành nước ). Do đó, để đảm bảo việc thanh toán thuận lợi cho cả hai bên, chúng tôi xin giới thiệu tới Quý Khách dịch vụ Bảo lãnh thực hiện hợp đồng. Quý khách cũng có thể tham khảo chi tiết các hình thức bảo lãnh khác tại bài viết dưới đây.

Phân loại theo phương thức phát hành:

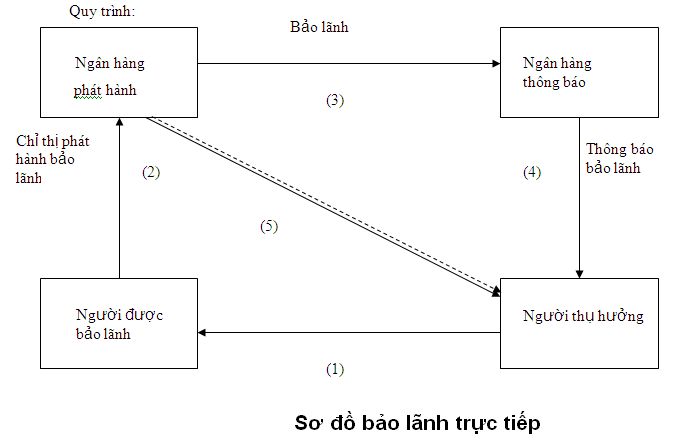

Bảo lãnh trực tiếp:

Là loại bảo lãnh mà trong đó ngân hàng phát hành bảo lãnh chịu trách nhiệm bảo lãnh trực tiếp cho bên được bảo lãnh. Người được bảo lãnh chịu trách nhiệm bồi hoàn trực tiếp cho ngân hàng phát hành bảo lãnh.

- A và B thoả thuận ký kết một hợp đồng và B yêu cầu A phải mở một bảo lãnh.

- A đến ngân hàng mình (ngân hàng phát hành) đề nghị phát hành bảo lãnh theo những điều khoản và điều kiện đã thoả thuận và ký với Ngân hàng một hợp đồng bảo lãnh. A phải chắc chắn rằng những chỉ thị phát hành bảo lãnh của mình cho NH là chính xác và rõ ràng. NH phát hành sẽ không chịu trách nhiệm về những chỉ thị phát hành sai, không chính xác, không rõ ràng.

Người xin bảo lãnh có thể phải ký quỹ thế chấp cầm cố tài sản của mình theo yêu cầu của Ngân hàng để xin ngân hàng mở bảo lãnh. Ngân hàng sẽ xem xét tình hình tài chính, tư cách pháp nhân, phương án kinh doanh để quyết định xem có bảo lãnh hay không.

- Theo những chỉ thị phát hành bảo lãnh của người được bảo lãnh, ngân hàng phát hành sẽ phát hành thư bảo lãnh cho người thụ hưởng thông qua ngân hàng thông báo cũng có thể phát hành bảo lãnh trực tiếp cho người thụ hưởng (3*).

- Ngân hàng thông báo khi nhận được bảo lãnh từ ngân hàng phát hành phải kiểm tra tính chân thực của bảo lãnh sau đó thông báo cho người thụ hưởng. Ngân hàng thông báo chỉ như là một đại lý của ngân hàng phát hành, thực hiện một nhiệm vụ được uỷ thác bởi ngân hàng phát hành.

- Ngân hàng phát hành thực hiện bồi hoàn cho bên thụ hưởng khi có sự vi phạm của bên được bảo lãnh.

Ưu điểm: Đây là loại bảo lãnh đơn giản nhất và người xin bảo lãnh thì không phải mất phí hoa hồng cho bên ngân hàng đại lý. Bảo lãnh này thường được sử dụng trong các quan hệ kinh tế trong nước và chịu sự điều chỉnh của luật hoặc các quy định về bảo lãnh của nước mà ngân hàng bảo lãnh trực thuộc.

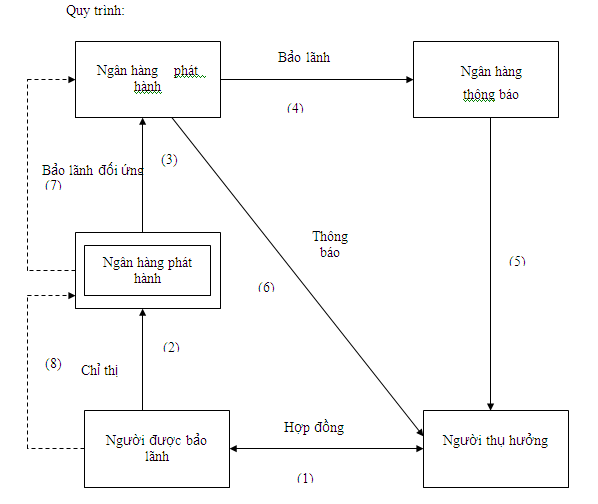

Bảo lãnh gián tiếp:

Là bảo lãnh mà trong đó ngân hàng bảo lãnh đã phát hành bảo lãnh theo chỉ thị của một ngân hàng trung gian phục vụ cho người được bảo lãnh dựa trên một bảo lãnh khác gọi là bảo lãnh đối ứng.

Bảo lãnh đối ứng là một cam kết của ngân hàng trung gian thanh toán cho ngân hàng phát hành bảo lãnh (gọi là người thụ hưởng của bảo lãnh đối ứng) khi mà ngân hàng phát hành thực hiện đúng những điều khoản được quy định trong bảo lãnh đối ứng.

- A và B thoả thuận ký một hợp đồng và B yêu cầu A mở một bảo lãnh.

- . Nếu B không tin tưởng vào tiềm lực tài chính của ngân hàng của A hoặc muốn ngân hàng phát hành bảo lãnh phải là một ngân hàng trong nước mình thì sẽ chỉ định ngân hàng phát hành bảo lãnh. Nếu A không có quan hệ với ngân hàng phát hành bảo lãnh do B chỉ định thì chỉ thị cho ngân hàng của mình (ngân hàng trung gian) yêu cầu ngân hàng phát hành bảo lãnh mở bảo lãnh.

- NH trung gian nhận được chỉ thị phát hành sẽ yêu cầu NH phát hành bảo lãnh theo mẫu hoặc những điều khoản và điều kiện để thoả thuận đồng thời mở bảo lãnh đối ứng cho ngân hàng phát hành bảo lãnh.

- Căn cứ vào bảo lãnh đối ứng, ngân hàng phát hành sẽ phát hành bảo lãnh và gửi bảo lãnh cho ngân hàng thông hoặc cũng có thể phát hành bảo lãnh trực tiếp cho người thụ hưởng.

- Ngân hàng thông báo sau khi nhận được bảo lãnh từ ngân hàng phát hành thì kiểm tra tính chân thực của bảo lãnh và thông báo cho người thụ hưởng.

- Ngân hàng phát hành thanh toán nếu người thụ hưởng xuất trình những chứng từ phù hợp với yêu cầu và trong thời hạn hiệu lực của bảo lãnh.

- Ngân hàng trung gian bồi hoàn cho ngân hàng phát hành.

- Bên được bảo lãnh đền bù cho ngân hàng trung gian:

Trong bảo lãnh gián tiếp thì người thụ hưởng hoàn toàn không có quyền yêu cầu ngân hàng trung gian thanh toán bảo lãnh. Giữa ngân hàng trung gian và người thụ hưởng hoàn toàn không có quan hệ gì hay nói cách khác ngân hàng trung gian không có nghĩa vụ thanh toán cho người thụ hưởng. Tương tự như vậy thì ngân hàng phát hành bảo lãnh hoàn toàn không có quyền yêu cầu người được bảo lãnh bồi hoàn. Chỉ có trung gian mới có nghĩa vụ bồi hoàn cho ngân hàng phát hành theo bảo lãnh đối ứng.

Với bảo lãnh gián tiếp người được bảo lãnh thường phải chịu chi phí bảo lãnh cao hơn so với bảo lãnh trực tiếp.

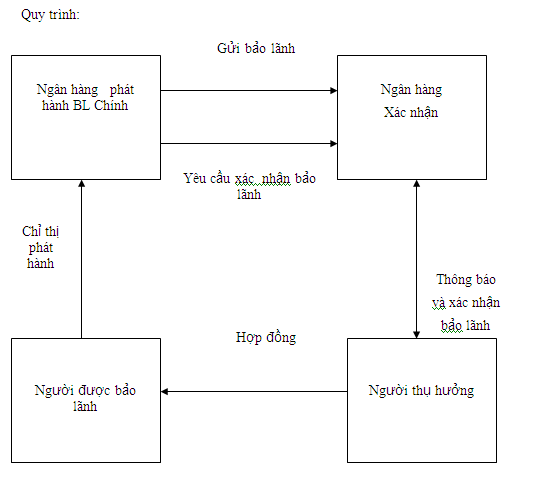

Bảo lãnh được xác nhận:

Là bảo lãnh do tổ chức tín dụng phát hành cho bên nhận bảo lãnh về việc đảm bảo khả năng thực hiện nghĩa vụ bảo lãnh của tổ chức tín dụng được xác nhận bảo lãnh (bên được xác nhận bảo lãnh) đối với khách hàng.

Người thụ hưởng có thể muốn một ngân hàng trong nước của mình xác nhận bảo lãnh do một ngân hàng nước ngoài phát hành và như vậy người thụ hưởng có thể xuất trình những chứng từ theo yêu cầu của bảo lãnh đến ngân hàng xác nhận và thanh toán.

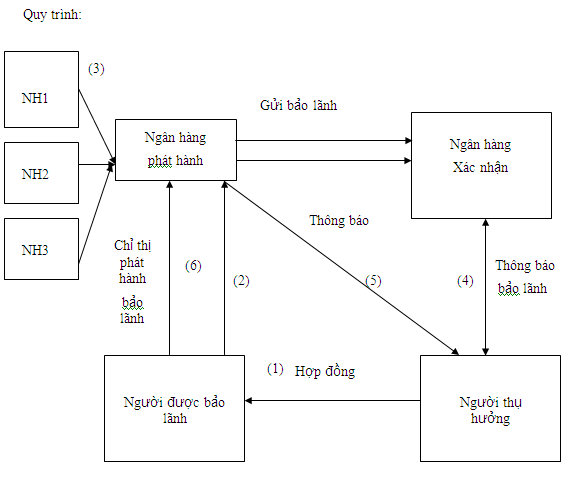

Đồng bảo lãnh:

Là loại bảo lãnh do nhiều ngân hàng cùng đứng ra phát hành bảo lãnh. Trong đó một ngân hàng sẽ được chọn làm ngân hàng phát hành chính, các ngân hàng thành viên sẽ cam kết theo từng phần đóng góp của mình bằng các bảo lãnh đối ứng.

(1) Quan hệ hợp đồng giữa bên được bảo lãnh và bên được thụ hưởng.

(2) Người được bảo lãnh chỉ thị cho Ngân hàng bảo lãnh chính phát hành bảo lãnh.

(3) Các ngân hàng thành viên phát hành bảo lãnh đối ứng cho ngân hàng bảo lãnh chính.

(4) Căn cứ vào các bảo lãnh đối ứng của các ngân hàng thành viên, ngân hàng phát hành bảo lãnh chính mở bảo lãnh. Người thụ hưởng sẽ được thông báo thông qua ngân hàng thông báo nếu có.

(5) Ngân hàng phát hành bảo lãnh chính bồi hoàn cho người thụ hưởng khi người được bảo lãnh vi phạm hợp đồng.

(6) Người được bảo lãnh bồi hoàn lại cho ngân hàng bảo lãnh chính.

Phân loại theo hình thức sử dụng:

* Bảo lãnh có điều kiện:

Bảo lãnh có điều kiện là loại bảo lãnh mà việc thanh toán chỉ có thể được tiến hành khi người thụ hưởng xuất trình kèm theo thư bảo lãnh một số chứng từ hay giấy chứng nhận được quy định trước. Các yêu cầu văn bản ở mỗi bảo lãnh cũng khác nhau có thể là thư tín dụng dự phòng, xác nhận của một chuyên gia, tổ chức trọng tài về việc vi phạm của người được bảo lãnh.

Bảo lãnh này có ưu điểm đối với người xin bảo lãnh là tránh được việc giả dối, lạm dụng chứng từ hàng hoá hoặc việc khiếu nại không trung thực của người thụ hưởng.

Nhưng lại có nhược điểm đối với người thụ hưởng đó là sự chậm trễ trong việc trả tiền bồi thường cho người thụ hưởng khi có yêu cầu của người này, không đảm bảo lợi ích cho người thụ hưởng.

Bảo lãnh vô điều kiện:

Bảo lãnh vô điều kiện là loại bảo lãnh mà việc thanh toán sẽ được thực hiện ngay khi ngân hàng nhận được yêu cầu đầu tiên bằng văn bản của người thụ hưởng thông báo rằng người được bảo lãnh đã vi phạm hợp đồng. Xem yêu cầu này như một mệnh lệnh thanh toán đơn giản không đòi hỏi phải có chứng từ kèm theo.

Bảo lãnh này có ưu điểm đối với người thụ hưởng đó là đảm bảo tuyệt đối quyền lợi. Nhưng rất bất lợi cho người mở bảo lãnh khi có sự lạm dụng bảo lãnh qua những yêu cầu không trung thực của người thụ hưởng.

Phân loại theo mục đích sử dụng:

* Bảo lãnh thực hiện hợp đồng:

Khái niệm: Bảo lãnh thực hiện hợp đồng là cam kết của ngân hàng về việc chi trả tổn thất thay cho khách hàng nếu khách hàng không thực hiện đầy đủ hợp đồng như cam kết, gây tổn thất cho bên thứ ba. Các hợp đồng được bảo lãnh như hợp đồng cung cấp hàng hoá, xây dựng, thiết kế…

Mục đích: Trong trường hợp khách hàng vi phạm hợp đồng như cung cấp không đúng hạn, không đúng chất lượng cam kết.. thì đều gây tổn thất cho bên thứ ba. Và bảo lãnh ngân hàng một mặt bù đắp một phần tổn thất cho bên thứ ba (Đảm bảo cho họ tránh được rủi ro) mặt khác thúc đẩy khách hành nghiêm chỉnh thực hiện hợp đồng.

Trị giá của bảo lãnh:

Tùy theo loại hình và quy mô hợp đồng, giá trị bảo lãnh thực hiện hợp đồngtừ 10 – 15 % tổng giá trị hợp đồng. Trường hợp đặc biệt, mức bảo lãnh thực hiện hợp đồng có thể yêu cầu trên 15% nhưng phải được người có thẩm quyền quyết định đầu tư chấp thuận. Tuy nhiên số tiền bảo lãnh có thể giảm dần theo tiến độ thực hiện hợp đồng.

Thời hạn hiệu lực:

Thư bảo lãnh có giá trị cho đến ngày hoàn thành hợp đồng. Thời hạn hiệu lực được xác định cụ thể theo thoả thuận giữa hai bên. Thời hạn sẽ bắt đầu từ ngày kết thúc đấu thầu kéo dài đến khi hoàn thành hợp đồng như: Hàng hoá đã giao xong, máy móc thiết bị đã được vận hành, công trình đã đưa vào sử dụng…

Bảo lãnh thanh toán:

- Khái niệm: Bảo lãnh đảm bảp thanh toán là cam kết của ngân hàng về việc thanh toán tiền theo đúng hợp đồng thanh toán cho người thụ hưởng nếu khách hàng của ngân hàng không thanh toán đủ.

- Mục đích: Cung cấp sự đảm bảo cho người thụ hưởng có thể nhận được khoản thanh toán một cách thuận lợi, đầy đủ đúng hạn về các sản phẩm hàng hoá hay dịch vụ đã cung ứng cho người được bảo lãnh

- Trị giá bảo lãnh: Số tiền bảo lãnh thường bằng 100% giá trị hợp đồng.

- Thời hạn hiệu lực: Do các bên tự thoả thuận.

Bảo lãnh đảm bảo hoàn trả vốn vay (Bảo lãnh vay vốn):

- Khái niệm: Là cam kết của ngân hàng đối với người cho vay (tổ chức tín dụng, các cá nhân..) về việc sẽ trả gốc và lãi đúng hạn nếu khách hàng (người đi vay) không trả được.

Việc bảo lãnh này thường rất phức tạp, khối lượng tiền bảo lãnh lớn nên rủi ro của ngân hàng trong trường hợp người đi vay không trả được nợ cũng lớn theo. Vì vậy ngân hàng cần phải xem xét kỹ tính khả thi của dự án, tài sản thế chấp.. trước khi phát hành thư bảo lãnh.

Trị giá của bảo lãnh: Theo thoả thuận, có thể chỉ gồm phần gốc hoặc có tính cả lãi và chi phí, phải quy định rõ lãi và chi phí đã thoả thuận chưa hay còn phải tính tiếp.

Thời hạn hiệu lực: Là thời hạn hoàn trả tín dụng đã thoả thuận, tốt nhất quy định khoảng 10 ngày kể từ ngày nợ đến hạn.

Bảo lãnh dự thầu:

- Khái niệm: Là cam kết của ngân hàng với chủ đầu tư (hay chủ thầu) về việc trả tiền phạt thay cho bên dự thầu nếu bên dự thầu vi phạm các quy định trong hợp đồng dự thầu.

- Mục đích: Đảo bảo cho việc người dự thầu không rút lui, không ký hợp đồng hay thay đổi ý định đã được trúng thầu. Nếu người dự thầu đã trúng thầu nhưng không ký hợp đồng thì chủ thầu (người thụ hưởng) sẽ rút dần thanh toán từ bảo lãnh để trang trải cho chi phí đấu thầu, thiệt hại do chậm tiến độ thi công hay chi phí để tổ chức lại một cuộc đấu thầu khác.

- Trị giá của bảo lãnh: Thông thường có giá trị từ 1- 5% giá trị hợp đồng đấu thầu.

- Thời hạn hiệu lực: Thời hạn hiệu lực của bảo lãnh sẽ chỉ chấm dứt khi bên được bảo lãnh (người tham gia dự thầu) không trúng thầu hoặc sau khi ký kết hợp đồng hoặc chấp nhận ký kết hợp đồng nếu bên được bảo lãnh trúng thầu.

* Bảo lãnh đảm bảo hoàn trả tiền ứng trước:

- Khái niệm: là cam kết của ngân hàng về việc sẽ hoàn trả tiền ứng trước cho bên mua người hưởng bảo lãnh) nếu bên cung cấp (người được bảo lãnh) không trả hoặc trả không đầy đủ.

- Mục đích: Đảm bảo cho bên yêu cầu bảo lãnh sẽ nhận lại số tiền trước kia đã đặt cọc cho bên được bảo lãnh để giúp thực hiện hợp đồng như đã thoả thuận, nhưng thực tế không thực hiện được. Bảo lãnh tiền ứng trước thường được sử dụng trong các hợp đồng mua bán máy móc thiết bị hoặc các hợp đồng có giá trị lớn.

- Trị giá của bảo lãnh: Số tiền bảo lãnh bằng số tiền đặt cọc (kể cả tiền lãi) được tính từ ngày nhận được số tiền đặt cọc tới ngày giao hàng cuối cùng cộng thêm một số ngày để người thụ hưởng làm thủ tục đòi tiền. Bảo lãnh loại này cũng có một số điều khoản quy định giảm giá trị bảo lãnh tương ứng với số lượng hàng hoá được giao đối với các loại hàng hoá sản xuất, máy móc, công trình… số tiền đặt cọc thường từ 5- 10% giá trị hợp đồng.

- Thời hạn hiệu lực: bằng thời gian thực hiện hợp đồng tức là kể từ khi người được bảo lãnh nhận được số tiền đặt cọc cho đến ngày giao hàng cuối cùng, có thể cộng thêm một số ngày làm thủ tục đòi tiền do hai bên quy định.

* Bảo lãnh bảo hành hay bảo lãnh đảm bảo chất lượng sản phẩm theo hợp đồng:

- Khái niệm: là loại bảo lãnh mà ngân hàng bảo lãnh cam kết với chủ thầu trong trường hợp chủ thầu vi phạm hợp đồng về chất lượng sản phẩm phải bồi thường cho chủ thầu mà nhà thầu không bồi thường hoặc bồi thường không đủ thì ngân hàng bảo lãnh phải chịu trách nhiệm trả thay cho nhà thầu.

- Mục đích: loại bảo lãnh này áp dụng chủ yếu trong xây dựng và các hợp đồng cung ứng thiết bị đồng bộ để bảo hành thiết bị máy móc…

Trong thời gian bảo hành này nếu có sự cố xảy ra đối với sản phẩm phát sinh do chất lượng sản phẩm không đảm bảo thì bên nhận bảo lãnh có quyền yêu cầu được bồi thường từ phía ngân hàng bảo lãnh.

- Trị giá bảo lãnh: Theo thoả thuận thường bằng 5 – 10% giá trị hợp đồng.

- Thời hạn hiệu lực: Từ lúc bắt đầu lắp ráp sử dụng thiết bị cho đến hết thời hạn bảo hành của thiết bị.

Bảo lãnh miễn khấu trừ giá trị hoá đơn:

- Khái niệm: là cam kết của ngân hàng với người mua về việc thanh toán số tiền khấu trừ giá trị hợp đồng trong trường hợp người bán vi phạm hợp đồng.

- Mục đích: Một số hợp đồng giao dịch thường quy định một điều khoản cho phép người mua giữ lại một phần giá trị hợp đồng. Việc thanh toán nốt số tiền này sẽ được thực hiện sau khi người cung cấp hoàn thành nghĩa vụ của mình và được người mua chấp nhận. Số tiền giữ lại này có thể được thay thế bằng bảo lãnh của ngân hàng để khỏi ảnh hưởng tới nguồn tài chính của người bán. Như vậy, bảo lãnh miễn khấu trừ giá trị hợp đồng cho phép người bán nhận được tổng số tiền thanh toán nhưng phải cam kết với người mua rằng số tiền bảo lãnh sẽ được hoàn trả cho người mua trong trường hợp người bán không thực hiện nghĩa vụ hoặc vi phạm các điều kiện của hợp đồng.

- Trị giá bảo lãnh: Thường từ 5 – 10% giá trị hợp đồng.

- Thời hạn hiệu lực: Do hai bên thoả thuận với nhau.

Các loại bảo lãnh khác:

* Thư tín dụng dự phòng (L/C):

- Khái niệm: Là một loại tín dụng chứng từ hoặc một thoả thuận tương tự trong số đó ngân hàng phát hành thể hiện cam kết trách nhiệm đối với bên thụ hưởng trong việc: Trả lại khoản tiền bên mở tín dụng đã vay hoặc được ứng trước thanh toán bất kỳ cam kết nhận nợ nào của bên mở hoặc thanh toán mọi thiệt hại mà bên mở gây ra do việc không thực hiện cam kết đối với bên thụ hưởng.

- Mục đích của thư tín dụng dự phòng: Là nhằm để đảm bảo việc thực hiện các nghĩa vụ trong hợp đồng, bảo đảm cho một rủi ro nào đó có thể phát sinh.

* Bảo lãnh thuế quan:

- Mục đích: đảm bảo cho người có trách nhiệm nộp thuế trước những đòi hỏi của cơ quan thuế quan do chưa thực hiện đúng nghĩa vụ nộp thuế của mình.

- Trị giá bảo lãnh: Trị giá này do cơ quan thuế quan ấn định trong từng trường hợp cụ thể.

- Thời hạn hiệu lực: Không quy định rõ, có nghĩa là sẽ hoàn tất nghĩa vụ nộp thuế.

* Bảo lãnh hối phiếu:

- Khái niệm: Là một cam kết của ngân hàng trả tiền cho người thụ hưởng khi hối phiếu của họ đáo hạn mà người được bảo lãnh không thực hiện được đầy đủ các nghĩa vụ tài chính của họ như đã quy định trên hối phiếu. Khi phát hành bảo lãnh hối phiếu ngân hàng chịu trách nhiệm như trách nhiệm của người được bảo lãnh đối với người nhận bảo lãnh về các nghĩa vụ tài chính trên hối phiếu.

* Bảo lãnh phát hành chứng khoán:

- Bảo lãnh phát hành chứng khoán là việc bên bảo lãnh giúp tổ chức phát hành thực hiện các thủ tục trước khi phát hành chứng khoán (chuẩn bị hồ sơ xin phép phát hành, định giá chứng khoán) và tổ chức phân phối chứng khoán.

Tổng đại lý cấp 1-Nhà phân phối hàng đầu ống nhựa Tiền Phong-Bích Vân

Bạn nên xem thêm

Bảng Thông Số Kỹ Thuật Ống Nhựa Tiền Phong

Bảng Báo Giá Phụ Kiện Ống Nhựa PVC

tu dong hoa tram bom thoat nuoc cac chuc nang va dac diem cua thiet bi dieu khien![]()

tram mau dieu khien tu dong he thong may bom dac diem va nguyen ly van hanh cua tram pekh va xuno![]()

tu dong hoa dieu khien tram bom cap nuoc cac chuc nang thiet yeu va quy trinh moi bom![]()

tu dong hoa dieu khien tram bom cap nuoc so do bao ve va nguyen ly van hanh theo muc nuoc![]()

cau truc chuc nang va cac nguyen tac thanh lap so do role tiep diem![]()

Giá ống nhựa, Bảng Giá Sản Phẩm & Catalogue

Bảng Báo Giá Ống Nhựa Và Phụ Tùng PPR Tiền Phong

Bảng Báo Giá Ống Nhựa HDPE PE100

Bảng Báo Giá Phụ Kiện Ống Nhựa HDPE

Bảng Báo Giá Phụ Kiện Ống Nhựa PVC

Phong thủy và hệ thống cấp thoát nước

Công Tác Thử Nghiệm Áp Lực Đường Ống Dẫn Nước

Hệ thống cấp thoát nước – Quy phạm quản lí kĩ thuật

Tổng Hợp Các Tài Liệu-Giáo Trình-Tiêu Chuẩn Kỹ Thuật Hệ Thống Cấp Thoát Nước

Các Khái Niệm Cơ Bản về Hệ Thống Ống Nhựa Tưới Nước

Giao hàng tại Móng Cái Cảng Vân Đồn Quảng Ninh

Ống nhựa HDPE hàn Bích tại Cẩm Phả Quảng Ninh

Bán ống nhựa Tiền Phong tại Dung Tiến,Lý Nhân Hà Nam

Giao hàng ống nhựa PVC, PPR luồn dây điện tại Vân Đồn Quảng Ninh

© Copyrights 2013 Công ty TNHH TM Bích Vân.

Địa chỉ: 237 Hai Bà Trưng-Lê Chân-Hải Phòng

VPGD: 748 Nguyễn Văn Linh - Hải Phòng

Tel: 02253-950-063 - Fax: 02253-951-171

Email: bichvan.ltd@gmail.com

Mã số thuế: 0200671492

Số đăng ký kinh doanh: 0202003524

Sở kế hoạch đầu tư TP Hải Phòng cấp ngày: 18/05/2006

- Đại Lý Nhựa Tiền Phong

- Ống Gân HDPE 2 Vách

- Đường Ống Dẫn Nước

- Catalogue Ống Nhựa

- Ống Nước Nhựa

- Phụ Kiện Ống Nhựa

- Bảo Lãnh Ngân Hàng

- Tiêu Chuẩn Ống Nhựa

- Ống Nước Nóng Lạnh

- Ống Cấp Thoát nước

- Ống Nước Tự Chảy

- Vật Tư Ngành Nước

- Ngành Cấp Thoát Nước

- Ống Cấp Nước PCCC

- Nhà Cung Cấp Ống

- Ống Nhựa Xoắn HDPE

- Ống Luồn Dây Điện

- Ống Nước Chịu Nhiệt

- Giá Ống Mạ Kẽm

- Giá Ống Gân Xoắn

- Giá Ống Nhựa PPR

- Giá Ống Nhựa PVC

- Giá Ống Nhựa HDPE

- Bảng Giá Ống Nhựa

- Tại Campuchia

- Tại CHND Trung Hoa

- Tại CHDCND Lào

- Tại Hà Tây

- Tại Bà Rịa Vũng Tàu

- Tại Tây Ninh

- Tại Bình Phước

- Tại Đồng Nai Biên Hòa

- Tại Bình Dương

- Tại Long An

- Tại Đồng Tháp

- Tại Tiền Giang

- Tại An Giang

- Tại Bến Tre

- Tại Vĩnh Long

- Tại Trà Vinh

- Tại Hậu Giang

- Tại Kiên Giang

- Tại Sóc Trăng

- Tại Bạc Liêu

- Tại Cà Mau

- Tại Cần Thơ

- Tại Lâm Đồng

- Tại Đắk Lắk

- Tại Đăk Nông

- Tại Gia Lai

- Tại Kon Tum

- Tại Bình Thuận

- Tại Ninh Thuận

- Tại Khánh Hòa

- Tại Phú Yên

- Tại Bình Định

- Tại Quảng Ngãi

- Tại Quảng Nam

- Tại Thừa Thiên Huế

- Tại Quảng Trị

- Tại Quảng Bình

- Tại Hà Tĩnh

- Tại Nghệ An

- Tại Thanh Hóa

- Tại Hòa Bình

- Tại Điện Biên

- Tại Hưng Yên

- Tại Ninh Bình

- Tại Thái Bình

- Tại Nam Định

- Tại Hà Nam

- Tại Quảng Ninh

- Tại Bắc Giang

- Tại Bắc Ninh

- Tại Vĩnh Phúc

- Tại Phú Thọ

- Tại Sơn La

- Tại Lạng Sơn

- Tại Thái Nguyên

- Tại Bắc Kạn

- Tại Tuyên Quang

- Tại Yên Bái

- Tại Lào Cai

- Tại Lai Châu

- Tại Cao Bằng

- Tại Hà Giang

- Tại TP HCM

- Tại Đà Nẵng

- Tại Hà Nội

- Tại Hải Dương

- Tại Hải Phòng